- 0

-

平台客服:赵家玲(运营)

平台客服:赵家玲(运营) 联系电话:027-81293128

联系电话:027-81293128 -

您的随身业务助手

微信扫一扫 关注「前衍化学」公众号

发询盘 看报价收询盘 拿订单

发询盘 看报价收询盘 拿订单

微信扫一扫 关注「前衍化学」公众号

发询盘 看报价收询盘 拿订单近日,阿达木单抗频频出现在我们的视野中,以复宏汉霖汉利康(利妥昔单抗)为始,中国生物类似药时代正式到来,紧跟其后,国内多个阿达木单抗生物类似药步入收获期!

2019年11月04日,艾伯维发布公告修美乐 (阿达木单抗) 获批用于多关节型幼年特发性关节炎 (pJIA),这是继类风湿关节炎、强直性脊柱炎和银屑病后,修美乐中国收获的第4个适应症!

2019年11月07日,百奥泰阿达木单抗生物类似药格乐立 (BAT1406)获批上市,格乐立为国内首个获批上市的阿达木单抗生物类似药。

2019年11月08日,君实生物发布公告,NMPA受理其自主开发的阿达木单抗生物类似药UBP1211的上市申请CXSS1900041,这将会是国内第5个获批的阿达木单抗生物类似药。

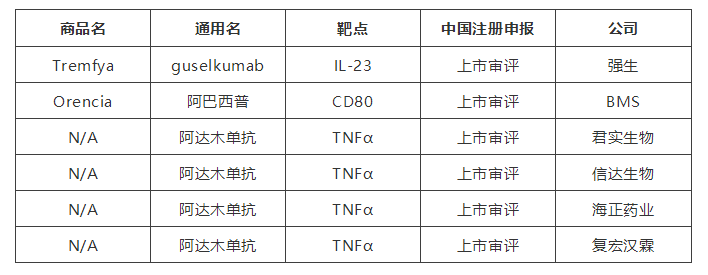

同时,更加值得注意的是,艾伯维原研药物修美乐 (阿达木单抗) 仍有多个新适应症上市申请处于审评阶段,除了阿达木单抗原研和生物类似药物审评进展更新外,2017年强生乌司奴单抗,2019年诺华可善挺 (司库奇尤单抗) 先后获批上市,2020年,强生guselkumab预计也会中国获批。

当TNFα,IL-17,IL-23这些优秀的超级重磅炸弹药物先后登陆中国,创新药和生物类似药纷纷国内上市,国内中国自身免疫药物市场的鏖战之中,谁将胜出?

医保正在逐步成为中国医药市场的最大买家,中国自身免疫药物市场中,定价是一个极为关键的因素,目前看,只有保障供给、价格到位,这类自身免疫药物才能脱颖而出。益赛普和修美乐便是一个很好的例子。

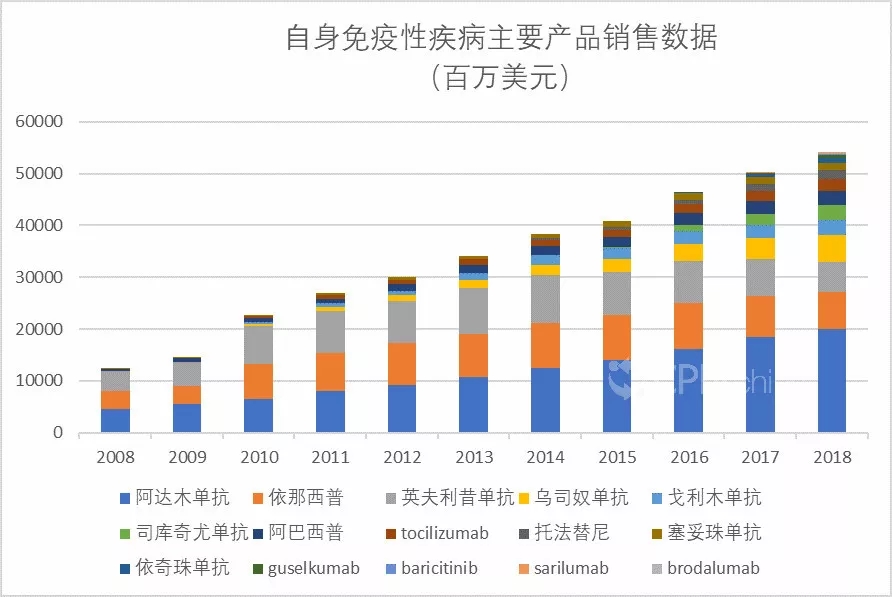

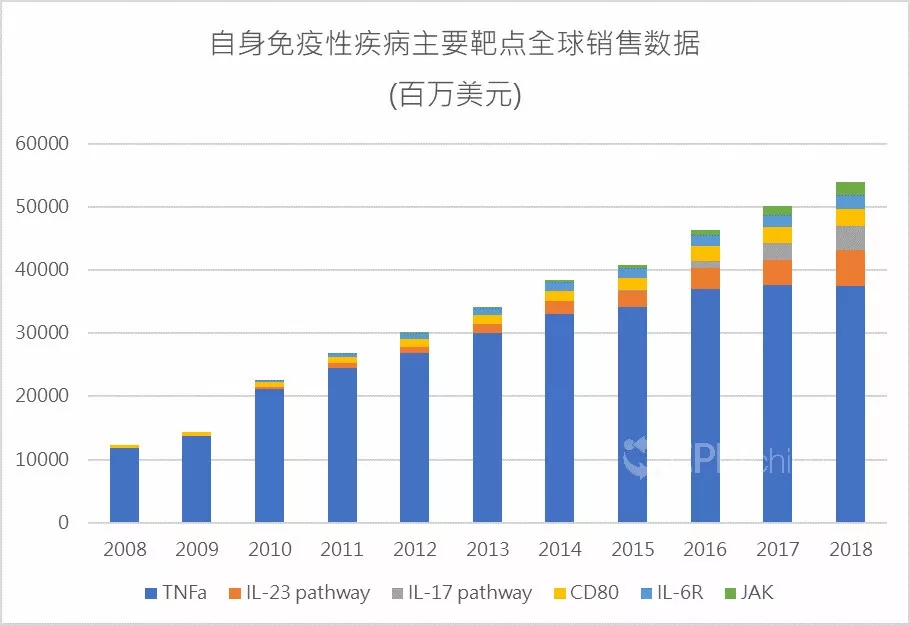

一.自身免疫性疾病全球市场:长江后浪推前浪

全球范围中,自身免疫是一个很大的市场,仅计算个别自免药物,原研药物市场规模在550亿美元体量,综合创新药和生物类似药的市场、临床数据,不难知道, 修美乐为代表的TNFa销售额已经到达峰值,未来5 – 10年,此领域内的超级重磅炸弹的市场将会逐步让位于生物类似药或新一代突破性药物,新一代突破性药物的代表便是IL-17可善挺 (司库奇尤单抗),IL-23单抗Tremfya (guselkumab), JAK类小分子药物。

自身免疫性疾病主要产品市场数据

(数据来源:各公司年报)

(数据来源:各公司年报)

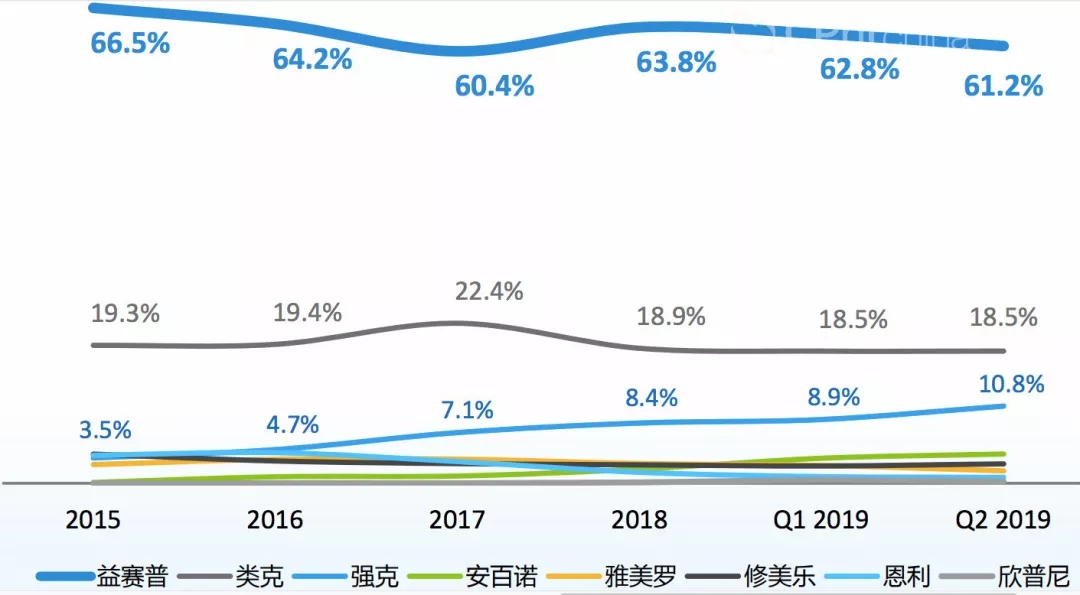

二.自身免疫中国市场:上市时间早,价格足够低,市场就足够好

回到国内,中国自身免疫市场与全球市场格局差异巨大,国内自身免疫大分子药物市场也就16亿人民币,而且最畅销的产品是三生制药的益赛普。各个药物分子靶点和年费用总结下表:

正如上表,目前,国内已有13款自身免疫大分子药物获批上市,有老一代的依那西普、英夫利息单抗、阿达木单抗等,也有乌司奴单抗、司库奇尤单抗这些新兴抗体。

三生制药官方资料看,国内该领域内,三生制药益赛普上市早、定价低,仍占据半数市场份额。

(数据来源:三生制药,IMS)

目前,已纳入医保的有3个依那西普生物类似药,托珠单抗,戈利木单抗。能够看出,除乌司奴单抗外,国内上市的这几款大分子药物的年花费一般在10万以内,想进入医保,年费用负担在6万左右,成功案例是如戈利木单抗,托珠单抗,益赛普等。随着,医保成为国内医药最大的买方,为了进入医保,顺应国内行业趋势,修美乐、恩利、雅美罗曾大幅降价!

目前,仍有6款大分子药物正在上市审评阶段,这里面包含一个全球首款IL-23单抗guselkumab。

未来5年,随着,生物类似药的强力冲击,原研药物的主动降价,国内自身免疫药物市场预计会洗牌,其中:

争取医保,争取医保谈判。以益赛普、雅美罗和欣普尼为标杆为准绳,谁进入医保,谁进入医保谈判目录,谁将决胜中国市场。这其中雅美罗 (戈利木单抗) 是一个极好的例子,可善挺 (司库奇尤单抗) 也预计能够进入谈判目录。戈利木单抗和托珠单抗的市场销售未来可期。

同时,由于面临欣普尼、可善挺、Tremfya (尚未获批) 以及新获批阿达木单抗格乐立的强力冲击,益赛普绝对的市场优势地位将会改变,市场份额将会被严重侵蚀。

当然,中国自身免疫药物市场还具有强大的潜力,随着诊疗水平、医保支付能力的提高,自免药物市场将会逐步扩容。

关键词:自身免疫药

分享至:

![]()

![]()

鄂公网安备 42011102004299号

© 2014-2024 前衍化学科技(武汉)有限公司 版权所有 鄂ICP备20009754号-1