半导体材料(Semiconductor Material)是一种介于导体和绝缘体之间的材料。它具有较高的电阻率,但在特定条件下可以成为良好的导体。半导体材料在电子学和光电子学领域中具有重要作用,例如用于制造晶体管、光电二极管、太阳能电池等电子器件。常见的半导体材料包括硅、锗、砷化镓、砷化铟等。半导体材料是支撑半导体工业的基石,其发展对半导体技术的进步具有深远的影响。

主要包括锗、硅、硒、硼、碲、锑等,其中硅和锗的应用最为广泛。上个世纪五十年代,锗在半导体领域占据主导地位,然而,由于其耐高温和抗辐射性能较差,逐渐在六十年代后期被硅材料所取代。硅制造的半导体器件具有较好的耐高温和抗辐射性能,特别适用于大功率器件的制作。因此,硅已成为应用最为广泛的半导体材料,目前的集成电路大多采用硅材料制造。

元素半导体

|

|

|

|

硅 7440-21-3 |

硒 67782-49-2 |

锗 7440-56-4 |

化合物半导体及其固溶体分为二元系(两种元素组成)、三元系(三种元素组成)、多元系(多种元素组成)半导体材料。

III-V族化合物半导体:这类半导体由III族元素(如镓、铝、铟等)和V族元素(如砷、磷、氮等)组成,如氮化镓(GaN)、磷化铝(AlP)、砷化镓(GaAs)、磷化铟(InP)、砷化镓磷(GaAsP)、磷化铟镓(InGaP)等,在光电子学、微波器件、太阳能电池和集成电路等领域都发挥着重要作用。

III-V族化合物半导体

砷化镓 1303-00-0

磷化铟 22398-80-7

氮化镓 25617-97-4

II-VI族化合物半导体:这类半导体由II族元素(如镉、锌、镓等)和VI族元素(如硫、硒、氧等)组成,如氧化锌(ZnO)、硫化镉(CdS)、硫化锌(ZnS)、硒化锌(ZnSe)、硒化镉(CdSe)等,在光电子学、太阳能电池、激光器和显示技术等领域都发挥着重要作用。

III-V族化合物半导体

氧化锌 1314-13-2

硫化镉 1306-23-6

硫化锌 1314-98-3

IV-IV族化合物半导体:这类半导体由IV族元素(如硅、锗等)组成,如碳化硅(SiC)、锗化硅(GeSi)等,在太阳能电池、高温电子器件、射频功率器件和光电子器件等领域都发挥着重要作用。金属氧化物半导体:这类半导体由金属和氧元素组成,如氧化锌(ZnO)、氧化铟锑(IAO)、氧化铟锡(ITO)等,在电子器件、光电子器件、传感器和储能设备等领域都发挥着重要作用。

IV-IV族化合物半导体&金属氧化物半导体

碳化硅 409-21-2

氧化铟锡 50926-11-9

氧化亚铜 1317-39-0

有机半导体具有成本低、易加工、易调节、柔性好等特点,在有机发光二极管(OLED)、有机太阳能电池、柔性显示器、柔性传感器等领域得到了广泛的应用,可以为电子学、光电子学、磁学和光学等领域的发展提供有力支撑,因此被认为是目前最具前景的半导体材料之一。目前可分为三种类型:有机物、聚合物和给体受体络合物,包括萘、蒽、酞菁、聚丙烯、聚苯乙烯和聚二乙烯苯以及碱金属和蒽的络合物等 。

|

|

|

|

酞菁 183872-57-3 |

聚丙烯 9003-07-0 |

聚苯乙烯 9003-53-6 |

自21世纪初的《极大规模集成电路制造装备及成套工艺》项目(即“02专项”)到“十二五”规划、“十三五”规划及各类政策文件,政府部门对半导体行业的重视度、支持力度,以及对相关企业的支持力度逐年增强。通过政策、科研专项基金、产业基金等多种形式,政府为相关企业提供支持。在2020年10月发布的《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中更是提出了“强化国家战略科技力量”的方针,重点强调要从“卡脖子”问题清单和国家重大需求中找出科学难题。

集成电路产业一直是我国的一个发展瓶颈,我国集成电路产业链中的许多材料、设备、和工艺制造技术与全球领先水平之间存在着显著差距。在一些领域,我们明显处于“受制于人”的境地。突破这些技术壁垒和瓶颈问题将是践行“强化国家战略科技力量”方针的重点之一。

随着中国大陆晶圆代工产能的提升,尤其是成熟制程产能的快速增长,中国大陆对中低端半导体材料的市场需求也将随之上升。这不仅减轻了相关企业对顶尖材料研发的压力,还为它们提供了将产品引入晶圆厂商的绝佳机会。一旦中国大陆半导体材料企业成功将现有产品引入市场并获得稳定持续的订单后,便可以进入业务发展的良性循环中。有了可观的持续现金流,它们才有足够的资金投入更高端产品的研发,并有望依靠自主研发能力突破尖端技术障碍。此外,部分企业已开始在先进制程所需的高尖端半导体材料市场,比如ArF光刻胶和高端电子特气领域,进行布局,相关半导体材料产品已逐步渗透至高端领域。

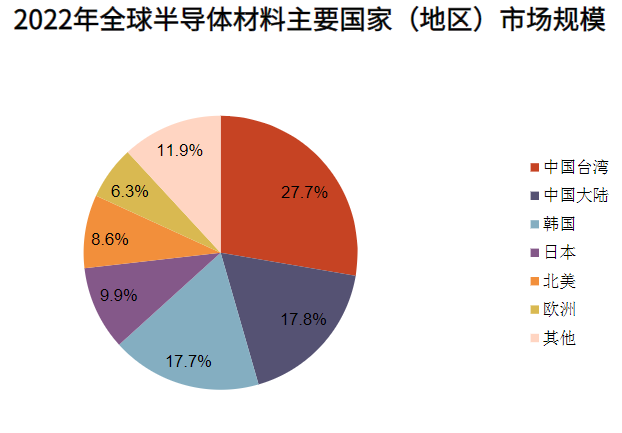

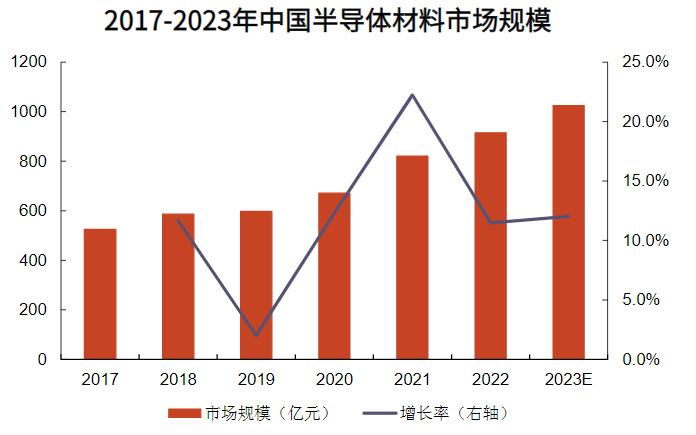

根据SEMI统计,2022年中国台湾和中国大陆合计占据了超过45%的半导体材料市场,占比分别约为27.7%和17.8%。根据中商产业研究院数据及测算,预计到2023年,中国大陆半导体材料市场规模将达到1024亿元,相对应2017-2023年的复合年增长率约为11.8%,显著高于全球半导体材料市场的年均增速。然而,根据实际产品结构的需求来看,尽管中国大陆目前半导体材料市场规模居全球第二且增速较高,但由于晶圆代工技术能力的限制,整体半导体材料产品需求仍集中于中低端。同时,从供给方面来看,尽管我国部分中低端半导体材料的自足能力逐步提升,但在高端半导体材料的研发、生产和销售方面仍存在较大不足。

关键词:半导体,半导体材料

分享至:

![]()

![]()

鄂公网安备 42011102004299号

© 2014-2025 前衍化学科技(武汉)有限公司 版权所有 鄂ICP备20009754号-1

发询盘

发询盘